摘 要

本文将影响股票投资价值的宏观因素、行业因素、企业内部等诸多因素予以量化分析,对钢铁板块和汽车板块各上市公司进行综合评估,为广大股民的投资方向和资金安全提供了有力的支持。本文还阐述了企业投资价值分析的必要性,说明了企业投资价值分析系统的开发过程。通过与河北理工大学经济管理系徐静珍老师的交流,我们进行了需求分析,建立了系统的基本模型。在此基础上,我们对企业投资价值分析的过程进行了详细调查,提出了系统设计原则和设计方法。

本文详细阐述了需求分析、系统分析、系统设计、系统实施及交付使用等过程。

关键词:企业投资价值分析, 量化分析,综合评估

Abstract

This text carries on the scientific assessment to enterprises, give the quantitative analysis to many factors that influence the investment of stock such as the macroscopical factor , trade factor , A great deal of factors inside enterprises,and give Comprehensive assessment of enterprises that belong to steel or auto. It will make firm fundation for all the shareholders' direction of investing and capital security. It points out the importance of analysing the value of the enterprise investment. In this thesis, it describes the development process of the value analytical system of the enterprise investment. Through interchange with Xu JingZhen, Professor of The economic management in Hebei Polytechnic University, we carry on the Demand analysis to this system, set up the basic model of this system. On this basis, we carry on the detailed investigation about the analyzing process of the enterprise investment, put forward the principle of the system design and the designing methods.

This text detailed the demands analyzing, system analyzing, system designing, system realizing, running etc.

Keyword: the value analysis of the enterprise investment, quantitative analysis, Comprehensive assessment

目 录

第 1 章 绪 论

1.1选题背景及意义

自中国证券市场产生以来,投资者进行投资理财迫切需要有一个科学的理论依据,在众多投资理论体系中,确定企业的价值和股票的价值,是一个重要的流派。著名的投资专家巴非特就是通过分析企业的内在价值,寻找价值被低估的股票,等到市场认可了该企业的价值,再将股票抛出,从而获得了投机收益,其管理的基金也一度成为世界上最成功的投资基金之一。从西方国家理论界对相关领域的研究结果来看,也取得了一些成果,包括:CAPM 模型、 ICAPM模型、APT模型等,也有人用市盈率方法对股票进行定价。国内在相关的领域也取得了一些研究成果。然而,尽管国内外理论界研究成果较多,但真正适应中国证券市场、适应中国广大投资者的切实有效的理论至今仍是一个空白。在中国这样一个特殊的背景下,股权结构的特殊性、证券市场初创时期的投资性等因素,使得一些模型受到挑战,而且这些模型的精确化程度也受到限制,有必要探求新的思路和方法,为广大的投资者提供切实可靠的操作依据。对股票的价值进行评估必须综合尽可能全面的因素才能使得这些评估更加科学合理。将基本面分析、技术分析、电子计算机的应用有机地加以融合,既是证券价值评估理论研究的一个必然趋势,也是广大的证券投资者进行实际投资的信息简明、准确性的需要。

证券市场作为我国改革开放以来蓬勃发展的新生事物,目前已经走过了风风雨雨的十几年历程。无论是证券市场本身还是进入证券市场的几千万投资者,都在逐步走向成熟。然而,由于证券市场内在机制存在问题、证券市场监管的不力,投资者投资经验欠缺等原因,使得许多的投资者,包括机构投资者和中小散户投资者都面临着极大的风险。即使是证券咨询机构,也由于种种限制因素,在为广大的投资者提供咨询服务时,进行了一些不当的诱导,如银广夏事件暴光之前一些投资咨询机构还曾鼎力推荐这支所谓的“蓝筹股”,广大的中小投资者、一些上市公司甚至某些基金都在这支股票上损失惨重。如果我们能够对股票的投资价值进行科学的界定,类似银广夏式的陷阱也许可以避免。

对于一般的投资者而言,不可能人人都具备丰富的经济学知识、行业分析知识、企业分析知识,并对沪深股市1000多家上市公司的信息了如指掌。投资者的投资行为需要正确的投资理论作依据,需要正确的投资理念的引导,更需要得心应手的投资工具。本系统的初衷就是为广大投资者投资理财服务,减少广大投资者,尤其是中小投资者投资的盲目性,从而让目前风行的股票投机真正变成股票投资。股票投资价值评估体系研究系统开发出来,将直接为各种类型的投资者提供直观的、及时的、动态的股票价值排序信息,便于及时做出正确的投资决策。此外,通过本系统的开发和探索,可以引导投资者正确的投资理念。

目前,已有的一些股票价值评估模型基本上只是考虑到价格波动、成交量的变化、市盈率等,不可能将上述诸多因素综合考虑进去。因此,本系统的开发将是一项全新的尝试。

1.2系统目标

通过查询资料进行分析可以看出,对股票价值评估的研究不外乎从以下三个方面进行:一类是根据股票价值的变化进行的,如根据波动率、贝塔系数、中长期价格走势等等,这种分析方法可以称为技术分析定价法;另外一类是根据上市公司的现金流量情况进行分析预测,认为股票的未来价值等于未来现金流量的贴现值,这种分析方法可以称为基本分析定价法。第三种方法是将估价走势与公司的基本资料结合起来进行定价,如市盈率法、市净率法等。以上三种方法,尽管人们一直在用,但不难看出,定价方法过于粗糙,难以确切地反映上市公司的价值;定价的不够科学,难以真正用来指导投资实战。本课题实际上是将以上诸多方法进行了全面的综合,并力争将影响股票的诸多信息尽量地予以量化,直接转换成为模型的输入数据,通过模型的计算,将某种因素对公司股票价值的影响直接反映出来。从而使得不具备高深的经济学、数理学基础的投资者也能够在很短的时间内对股票进行价值评估,并据此进行投资决策。

为了实现对股票价值的科学评估,本系统将从以下四个方面进行研究:

- 对股票的内在价值进行科学的界定;

- 分析影响股票价值的诸因素并将其合理的量化,转换成统一的可以进行综合比较的指标,从而实现不同股票之间投资价值的可比性;

- 建立股票价值评估模型,通过利用电子计算机的强大计算功能、检索功能、存储功能及时地将影响股票价值的因素引入,并将股票价值变化的结果输出出来;

- 对沪深股市上市公司的股票进行综合评估,寻找价值被低估的股票与价值被高估的股票,对其进行综合分析。

第 2 章 系统分析

2.1系统的初步调查

目前我国大陆仅有两家证券交易所:上海证券交易所(以下简称沪市)和深圳证券交易所(以下简称深市)。目前,沪市的上市公司有700多家,深市的上市公司有500多家。各公司的财务报表分别以季报、半年报和年报的形式发布。

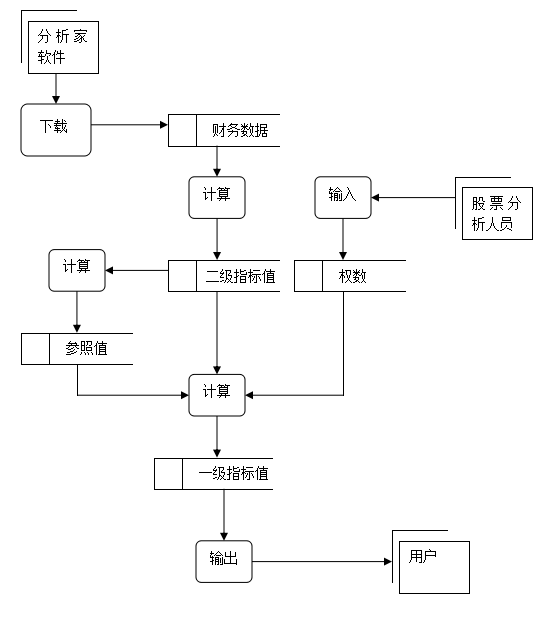

当前股票软件市场上有一些分析软件,如钱龙、分析家、大智慧等,这些软件侧重于股票技术形态分析,缺少企业真正价值的分析。

而对公司的投资价值分析侧重于对公司经营能力、盈利能力、财务状况、经营业绩、发展潜力等进行分析,借此评估和预测证券的投资价值。

股票的价值一方面具有相对的稳定性,即在一定的时期内,其价值是可以进行评估的,另一方面,股票的价值又是一个动态的概念,在不同的时点上,不同的宏观经济背景下,可能会有剧烈的波动。因此,对于股票价值的综合评估,需要经常地进行,否则,难以真实地反映股票的投资价值。

影响股票价值的因素可以分为两大类型:一是外部因素,包括宏观经济变化趋势、国际产业发展周期、行业发展前景、证券市场运行状态等等;二是内部因素,包括上市公司的成长性、公司财务状况、股本结构、管理状况、营销状况等。由于上述诸因素之间存在着相当大程度上的不可比性,因此,对于不同上市公司股票价值的比较就成为一项难题。尤其是根据内外部环境的变化经常的对股票价值进行动态的评估,就更加难以实现

目前,一些专业证券分析人士通过长期的理论和实践探索,总结出对股票进行价值评估的依据,并据此为上市公司的证券定价,但是,只有理论修养达到相当的层次,才有可能做到这一点,而且,由于人的脑力的限制,不可能对所有的上市公司状况进行全面深入地了解,更缺乏对不同政权之间价值的比较分析。这就是其局部性。

这些问题反映出股票市场迫切需要一个工具,可以将许多过去人们一贯认为难以量化的因素予以量化分析;让一般的投资者对股票的价值进行评估成为轻而易举的事情而不必懂得财务指标的计算过程和方法。

2.2系统的可行性分析

从目前面临的具体情况出发,开发该企业投资价值分析系统,在技术、经济上的可行性都已具备条件。

2.1.1.技术可行性

该系统所需硬件设备,如PC机,网络硬件等,这些设备在性能上已经有了很大提高,价格又相对较低,能满足系统功能需求。在软件上,操作系统采用WINDOWS XP,数据库管理系统采用SQL SERVER 2000,这些软件在MIS开发中已经被大量采用,技术上都比较成熟。

本系统的评估算法最主要是将上市公司的财务数据进行加减乘除等计算,用来实现各指标的量化分析,而综合得分是将各指标的量化值再进行计算。这些都可以通过程序来实现;用户使用时可直接查看所有记录或通过输入查询条件查看某些公司的数据,计算机具有强大的计算和检索功能,因此这些都可以在计算机上实现。

因此技术上是可行的。

2.1.2.经济可行性

此系统只需电脑和连接网络的一些设备,一般股民及股票交易中心都可以甚至已经满足了此条件。

2.1.3. 管理可行性

目前,我国的证券交易中心一般都用计算机进行管理,证券交易中心的工作人员一般都经过了专业的培训,认识到了计算机管理的必要性和效益。一般的股民在入市后都开始使用诸如分析家、大智慧、钱龙、胜龙等股票技术分析软件分析股票走势,并且很多股民已开始利用业余时间参加各种股票分析软件的培训班,说明我国股民已经认识到了计算机管理在证券投资方面的重要性。因此,管理上是可行的。

综合以上三点,本系统的实施在技术上、经济上、管理上都是可行的,因此,开发企业投资价值分析系统是可行的,可以立即执行。

2.3详细调查

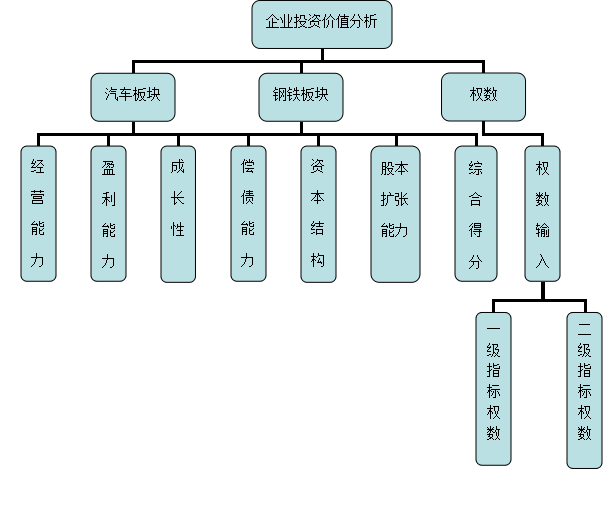

企业投资价值需要用企业的经营能力,盈利能力,成长性,偿债能力,资本结构,股本增长能力等一级指标来判断。而一级指标又是通过综合各下设二级指标值得到的。各二级指标值可以通过对企业财务报表中数据进行计算得到。具体如下:

1经营能力

二级指标包括:固定资产周转率、总资产周转率、股东权益周转率等。

固定资产周转率=主营业收入/平均固定资产;

总资产周转率=主营业收入/平均资产总额;

股东权益周转率=主营业收入/平均股东权益;

2盈利能力

二级指标包括:总资产收益率、主营业务利润率、其它业务利润占营业利润的比率、补贴收入占净利润的百分比、营业外收入占总利润的百分比等。

总资产收益率=净利润/平均资产总额;

主营业务利润率=主营业务利润/主营业收入;

其它业务利润占营业利润的比率=其它业务利润/营业利润;

补贴收入占净利润的百分比=补贴收入/净利润;

营业外收入占总利润的百分比=营业外收入/总利润;

3成长性

二级指标包括:净资产收益率、投资收益占总利润的百分比等

净资产收益率=每股收益/每股净资产;

投资收益占总利润的百分比=投资收益/总利润;

4偿债能力

二级指标包括:流动比率、资产负债比率等

流动比率=流动资产/流动负债;

资产负债比率=负债总额/资产总额;

5资本结构

二级指标包括:股东权益比率、长期负债比率、股东权益与固定资产比率等

股东权益比率=股东权益/资产总额;

长期负债比率=长期负债/资产总额;

股东权益与固定资产比率=股东权益/固定资产;

6股本扩张能力

二级指标包括:每股净资产、每股公积金、每股未分配利润、每股收益、净资产调整比率等。

其中每股净资产、每股公积金、每股未分配利润、每股收益都是可以由财务报表直接得到。

净资产调整比率=(每股净资产-调整后每股净资产)/每股净资产

用各板块中企业各二级指标值最高的三个值的平均值作为该二级指标的参照值,各企业二级指标都与此参照值相比较得出该二级指标的量化值。

2.3.3权数

在本系统中,权数是用来反映国家宏观经济形势及该板块或行业在当前整个社会经济发展中的经营状况。权数应由对宏观经济及各行业发展状况有深入了解的人员输入,一般股民应在证券投资分析师的指导下输入,以保证该值在企业投资价值分析中所占的正确比率。

2.4新系统逻辑方案的提出

2.4.1业务流程分析

2.4.2数据流程分析

第 3 章 系统设计

3.1总体结构设计

图3.1系统功能结构图

本系统的计算机使用PC机,操作系统使用Microsoft公司的中文Windows XP操作系统;数据库管理系统采用SQL Server 2000。

3.2系统详细设计

3.2.1系统设计采用方法:

一、系统的方法:股票价值的评估是一项系统工程,影响股票价格的诸多因素之间是彼此联系、互相影响的。在对这些因素进行分析的过程中,需要尽量全面系统地考虑问题,将其放到整个国际经济环境和国内宏观经济背景下进行考虑,而不是片面地考察孤立的因素。

二、以定量分析为主的方法。股票的价值评估,本身就需要数量的表述,因此,将借助于电子计算机,将涉及到的因素予以量化,对所有相关证券进行定价分析,通过上市股票的投资价值排序,为投资者提供具有指导意义的咨询参考。

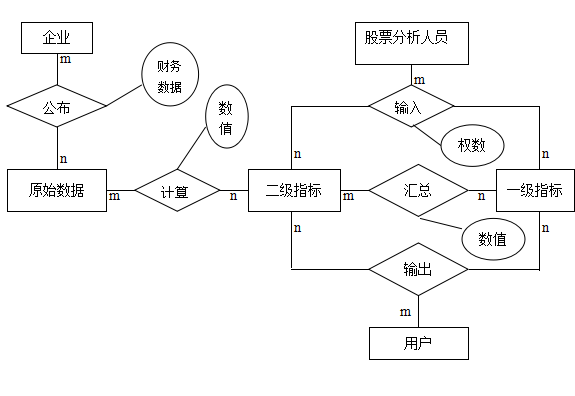

数据库设计是在既定(本系统使用SQL Server)的数据库管理系统基础之上建立数据库的过程。其过程是将现实存在的数据及其应用处理关系进行抽象,从而形成数据库结构。具体实现时,应首先明确用户对数据的需求,在此基础上,建立数据库的概念模型,概念模型主要是用来反映用户的现实环境和需求,它独立于具体的数据库管理系统,并且与数据库怎样实现无关,建立概念模型的主要工具为实体关系(E-R)图(如下图);在建立数据库概念模型之后,要真正实现与数据库管理系统的结合,即能够由既定的数据库管理系统所支持,还必须进行逻辑结构的设计,在逻辑设计阶段,主要完成建立数据库的逻辑模型,并解决数据的完整性、一致性、安全性和有效性等问题;最后一个阶段是数据库的物理结构设计,其任务是为系统逻辑结构模型确定合理的存储结构、存取方法、以及数据表示和数据存储空间分配等内容,从而得到具体的数据库物理结构。

E-R图

物理结构设计过程:

财务数据表有2个,一个用来存储钢铁板块的财务数据,表名为Gtb,另一个用来存储汽车板块的财务数据,表名为Qcb。两表结构相同,字段设置如下:

|

字段名称 |

字段类型 |

字段宽度 |

有效数字位数 |

是否允许为空 |

|

代码 |

Nchar |

6 |

— |

否 |

|

名称 |

Nchar |

8 |

— |

否 |

|

总资产 |

float |

8 |

15 |

否 |

|

流动资产 |

float |

8 |

15 |

否 |

|

固定资产 |

float |

8 |

15 |

否 |

|

无形资产 |

float |

8 |

15 |

否 |

|

长期投资 |

float |

8 |

15 |

否 |

|

流动负债 |

float |

8 |

15 |

否 |

|

长期负债 |

float |

8 |

15 |

否 |

|

资本公积金 |

float |

8 |

15 |

否 |

|

每股公积金 |

float |

8 |

15 |

否 |

|

股东权益 |

float |

8 |

15 |

否 |

|

主营收入 |

float |

8 |

15 |

否 |

|

主营利润 |

float |

8 |

15 |

否 |

|

其他利润 |

float |

8 |

15 |

否 |

|

营业利润 |

float |

8 |

15 |

否 |

|

投资收益 |

float |

8 |

15 |

否 |

|

补贴收入 |

float |

8 |

15 |

否 |

|

营业外收支 |

float |

8 |

15 |

否 |

|

上年损益调整 |

float |

8 |

15 |

否 |

|

利润总额 |

float |

8 |

15 |

否 |

|

税后利润 |

float |

8 |

15 |

否 |

|

净利润 |

float |

8 |

15 |

否 |

|

未分配利润 |

float |

8 |

15 |

否 |

|

每股未分配 |

float |

8 |

15 |

否 |

|

每股收益 |

float |

8 |

15 |

否 |

|

每股净资产 |

float |

8 |

15 |

否 |

|

调整每股净资 |

float |

8 |

15 |

否 |

|

股东权益比 |

float |

8 |

15 |

否 |

|

投资收益率 |

float |

8 |

15 |

否 |

|

更新日期 |

Nchar |

10 |

— |

否 |

表3.1

经营能力表:同样分钢铁板块和汽车板块两张表,钢铁板块的表名为JynlG, 汽车板块的表名为JynlQ,两表结构相同,字段设置如下:

|

字段名称 |

字段类型 |

字段宽度 |

有效数字位数 |

是否允许为空 |

|

代码 |

Nchar |

6 |

— |

否 |

|

名称 |

Nchar |

8 |

— |

否 |

|

固定资产周转率 |

float |

8 |

15 |

否 |

|

总资产周转率 |

float |

8 |

15 |

否 |

|

股东权益周转率 |

float |

8 |

15 |

否 |

|

存货周转率 |

float |

8 |

15 |

否 |

表3.2

盈利能力表:同样分钢铁板块和汽车板块两张表,钢铁板块的表名为YlnlG, 汽车板块的表名为YlnlQ,两表结构相同,字段设置如下:

|

字段名称 |

字段类型 |

字段宽度 |

有效数字位数 |

是否允许为空 |

|

代码 |

Nchar |

6 |

— |

否 |

|

名称 |

Nchar |

8 |

— |

否 |

|

总资产收益率 |

float |

8 |

15 |

否 |

|

主营业务利润率 |

float |

8 |

15 |

否 |

|

销售毛利率 |

float |

8 |

15 |

否 |

|

销售净利率 |

float |

8 |

15 |

否 |

|

其他业务利润占营业流润比率 |

float |

8 |

15 |

否 |

|

补贴收入占净利润的比率 |

float |

8 |

15 |

否 |

|

营业外收支占总利润的比率 |

float |

8 |

15 |

否 |

表3.3

成长性表:同样分钢铁板块和汽车板块两张表,钢铁板块的表名为CzxG, 汽车板块的表名为CzxQ,两表结构相同,字段设置如下:

|

字段名称 |

字段类型 |

字段宽度 |

有效数字位数 |

是否允许为空 |

|

代码 |

Nchar |

6 |

— |

否 |

|

名称 |

Nchar |

8 |

— |

否 |

|

净资产收益率 |

float |

8 |

15 |

否 |

|

投资收益占总利润的比率 |

float |

8 |

15 |

否 |

|

主营业务增长率 |

float |

8 |

15 |

否 |

|

上年每股损益调整额 |

float |

8 |

15 |

否 |

表3.4

偿债能力表:同样分钢铁板块和汽车板块两张表,钢铁板块的表名为CznlG, 汽车板块的表名为CznlQ,两表结构相同,字段设置如下:

:

|

字段名称 |

字段类型 |

字段宽度 |

有效数字位数 |

是否允许为空 |

|

代码 |

Nchar |

6 |

— |

否 |

|

名称 |

Nchar |

8 |

— |

否 |

|

流动比率 |

float |

8 |

15 |

否 |

|

资产负债比率 |

float |

8 |

15 |

否 |

|

速动比率 |

float |

8 |

15 |

否 |

|

利息支付倍数 |

float |

8 |

15 |

否 |

|

应收账款周转率 |

float |

8 |

15 |

否 |

表3.5

资本结构表:同样分钢铁板块和汽车板块两张表,钢铁板块的表名为ZbjgG, 汽车板块的表名为ZbjgQ,两表结构相同,字段设置如下:

|

字段名称 |

字段类型 |

字段宽度 |

有效数字位数 |

是否允许为空 |

|

代码 |

Nchar |

6 |

— |

否 |

|

名称 |

Nchar |

8 |

— |

否 |

|

股东权益比率 |

float |

8 |

15 |

否 |

|

长期负债比率 |

float |

8 |

15 |

否 |

|

股东权益与固定资产比率 |

float |

8 |

15 |

否 |

表3.6

股本扩张能力表:同样分钢铁板块和汽车板块两张表,钢铁板块的表名为GbkznlG, 汽车板块的表名为GbkznlQ,两表结构相同,字段设置如下:

|

字段名称 |

字段类型 |

字段宽度 |

有效数字位数 |

是否允许为空 |

|

代码 |

Nchar |

6 |

— |

否 |

|

名称 |

Nchar |

8 |

— |

否 |

|

每股净资产 |

float |

8 |

15 |

否 |

|

每股公积金 |

float |

8 |

15 |

否 |

|

每股未分配利润 |

float |

8 |

15 |

否 |

|

每股收益 |

float |

8 |

15 |

否 |

|

净资产调整比率 |

float |

8 |

15 |

否 |

|

配股资格 |

float |

8 |

15 |

否 |

综合得分表:同样分钢铁板块和汽车板块两张表,钢铁板块的表名为ZonghedefenG, 汽车板块的表名为ZonghedefenQ,两表结构相同,字段设置如下:

|

字段名称 |

字段类型 |

字段宽度 |

有效数字位数 |

是否允许为空 |

|

代码 |

Nchar |

6 |

— |

否 |

|

名称 |

Nchar |

8 |

— |

否 |

|

经营能力 |

float |

8 |

15 |

否 |

|

盈利能力 |

float |

8 |

15 |

否 |

|

成长性 |

float |

8 |

15 |

否 |

|

偿债能力 |

float |

8 |

15 |

否 |

|

资本结构 |

float |

8 |

15 |

否 |

|

股本扩张能力 |

float |

8 |

15 |

否 |

二级指标参照值表:表名为Ejcz

|

字段名称 |

字段类型 |

字段宽度 |

有效数字位数 |

是否允许为空 |

|

板块名称 |

Nchar |

6 |

— |

否 |

|

固定资产周转率 |

float |

8 |

15 |

否 |

|

总资产周转率 |

float |

8 |

15 |

否 |

|

股东权益周转率 |

float |

8 |

15 |

否 |

|

存货周转率 |

float |

8 |

15 |

否 |

|

总资产收益率 |

float |

8 |

15 |

否 |

|

主营业务利润率 |

float |

8 |

15 |

否 |

|

销售毛利率 |

float |

8 |

15 |

否 |

|

销售净利率 |

float |

8 |

15 |

否 |

|

其他业务利润占营业流润比率 |

float |

8 |

15 |

否 |

|

补贴收入占净利润的比率 |

float |

8 |

15 |

否 |

|

营业外收支占总利润的比率 |

float |

8 |

15 |

否 |

|

净资产收益率 |

float |

8 |

15 |

否 |

|

投资收益占总利润的比率 |

float |

8 |

15 |

否 |

|

主营业务增长率 |

float |

8 |

15 |

否 |

|

上年每股损益调整额 |

float |

8 |

15 |

否 |

|

流动比率 |

float |

8 |

15 |

否 |

|

资产负债比率 |

float |

8 |

15 |

否 |

|

速动比率 |

float |

8 |

15 |

否 |

|

利息支付倍数 |

float |

8 |

15 |

否 |

|

应收账款周转率 |

float |

8 |

15 |

否 |

|

股东权益比率 |

float |

8 |

15 |

否 |

|

长期负债比率 |

float |

8 |

15 |

否 |

|

股东权益与固定资产比率 |

float |

8 |

15 |

否 |

|

每股净资产 |

float |

8 |

15 |

否 |

|

每股公积金 |

float |

8 |

15 |

否 |

|

每股未分配利润 |

float |

8 |

15 |

否 |

|

每股收益 |

float |

8 |

15 |

否 |

|

净资产调整比率 |

float |

8 |

15 |

否 |

|

配股资格 |

float |

8 |

15 |

否 |

表3.9

一级指标权数表,表名:Yjqs

|

字段名称 |

字段类型 |

字段宽度 |

是否允许为空 |

|

板块名称 |

Nchar |

8 |

否 |

|

经营能力 |

Nchar |

4 |

否 |

|

盈利能力 |

Nchar |

4 |

否 |

|

成长性 |

Nchar |

4 |

否 |

|

偿债能力 |

Nchar |

4 |

否 |

|

资本结构 |

Nchar |

4 |

否 |

|

股本扩张能力 |

Nchar |

4 |

否 |

表3.10

二级指标权数表,表名:Ejqs

|

字段名称 |

字段类型 |

字段宽度 |

是否允许为空 |

|

板块名称 |

Nchar |

8 |

否 |

|

固定资产周转率 |

Nchar |

4 |

否 |

|

总资产周转率 |

Nchar |

4 |

否 |

|

股东权益周转率 |

Nchar |

4 |

否 |

|

存货周转率 |

Nchar |

4 |

否 |

|

总资产收益率 |

Nchar |

4 |

否 |

|

主营业务利润率 |

Nchar |

4 |

否 |

|

其他业务利润占营业利润的比率 |

Nchar |

4 |

否 |

|

补贴收入占净利润的比率 |

Nchar |

4 |

否 |

|

营业外收支占总利润的比率 |

Nchar |

4 |

否 |

|

净资产收益率 |

Nchar |

4 |

否 |

|

投资收益占总利润的比率 |

Nchar |

4 |

否 |

|

流动比率 |

Nchar |

4 |

否 |

|

资产负债率 |

Nchar |

4 |

否 |

|

股东权益比率 |

Nchar |

4 |

否 |

|

长期负债比率 |

Nchar |

4 |

否 |

|

每股净资产 |

Nchar |

4 |

否 |

|

每股公积金 |

Nchar |

4 |

否 |

|

每股未分配 |

Nchar |

4 |

否 |

|

每股收益 |

Nchar |

4 |

否 |

表3.11

代码是代表客观存在的实体或属性的符号,科学合理的代码,可以使计算机对数据的分类、校对、统计、查询等的处理变的简单快捷。

本系统的代码设计的原则是:采用全国统一的上市公司的编号。沪市的以6开头共六位,如:600000代表浦发银行,600001代表邯郸钢铁。深市的以0开头共六位,如:000001代表深发展A,000002代表万科A.。

输入输出是用户与系统的重要的、直接的接口,用户查询条件和权数输入要靠系统的输入完成,同时用户所需的各种信息要有系统的输出完成,所以,输入输出设计对于系统将来的实际使用效果会产生很大影响。

本系统的输入设计原则是本着保证处理需要的前提下尽量减少输入,只输入权数部分和高级查询中的条件,其他可通过计算,检索得到的信息则有系统自动完成;数据输入时要采取有效措施,以减少错误的发生,如在各项数据的查询过程中,当按代码或按名称查询时,可以在下拉列表中选择,以减少输入错误。输入权数时以键盘输入为主。

本系统的输出主要是数据的输出,因此输出时采用表格的形式显示数据。以保证数据条理清楚,便于用户查看。同时由于数据量大,因此相邻的两条记录采用不同的背景颜色,这样数据显示更清晰。

因为本系统主要以用户的查询功能为主,且其中财务数据是上市公司根据自己公司具体情况发布的,而各二级指标值,二级指标参照值,综合得分等数据都是根据财务数据计算出来的,所以不允许用户进行任何修改,因此用户只有查看的权限,无添加、修改、删除等权限;权数输入时,需要用户输入用户登录,只有用户名和密码输入正确才可以进入权数输入界面,此时用户有修改的权限。

第 4 章 系统实施

4.1开发工具选择

系统前台开发工具采用C#。

C#是可视化的、面向对象的、基于Windows的快速应用程序开发工具,并且融合了ADO技术,使开发数据库应用程序非常容易。

后台数据库采用SQL Server2000数据库管理系统。SQL Server 2000是微软公司推出的优秀的关系数据库产品,也是大型关系数据库的主流产品。利用SQL Server 2000系统,不但可以构建各种复杂的数据库,而且还提供分布式数据、数据仓库等高级应用解决方案,因此,在本系统的开发中,选择了SQL Server作为后台数据库服务器。

4.2计算过程

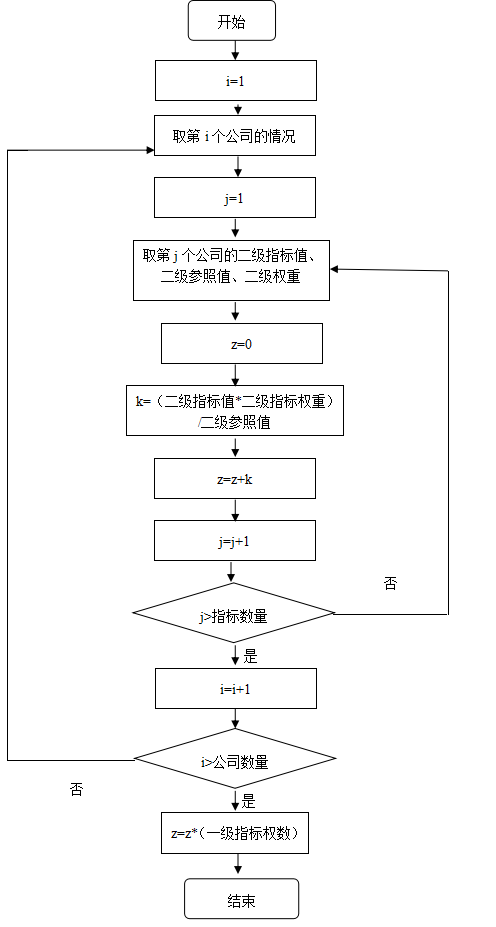

本系统的计算主要有三个:二级指标值计算,二级指标参照值计算,一级指标评估值的计算。

本系统的二家指标值有二十八个,计算方法大致相同,因此只以钢铁板块评估经营能力的二级指标值之一——固定资产周转率为例说明。从“Gtb”表中取出每个公司的 “主营业务收入”和“固定资产”值,用“主营业务收入”除以“固定资产”得到的值就是该公司固定资产周转率的值,将该值放到表“Jynlg”中的相应位置。

各二级指标参照值的计算方法也相同,都是以行业前三名的二级指标值的平均值作为该行业的二级指标参照值。

一级指标评估值是指用来评估企业投资价值的直接指标,各一级指标评估值的计算方法相似,都是先计算各企业的二级指标量化值((二级指标值/二级指标参照值)*100),然后乘以二级指标权数得到二级指标评估值,最后将用来评估该一级指标的各二级指标评估值相加之和再乘以一级指标权数,就得到一级指标评估值。下面以经营能力为例说明一级指标评估值的计算方法。

综合得分的计算方法:

![]()